今日は、昨日に引き続き

今日は、昨日に引き続き

相続税対策のための贈与の利用

ということで、

「相続時精算課税制度を利用した贈与」

についてお話しします。

とはいえ・・・実は・・・

この「相続時精算課税制度を利用した贈与」に

相続税対策としての節税効果はほとんど期待できません。

では、

なぜ暦年贈与の話の後に、この「相続時精算課税制度を利用した贈与」の話をするかというと・・

この「相続時精算課税制度を利用した贈与」を行うと

暦年贈与ができなくなるから

です。

そもそも

「相続時精算課税制度を利用した贈与」とは?

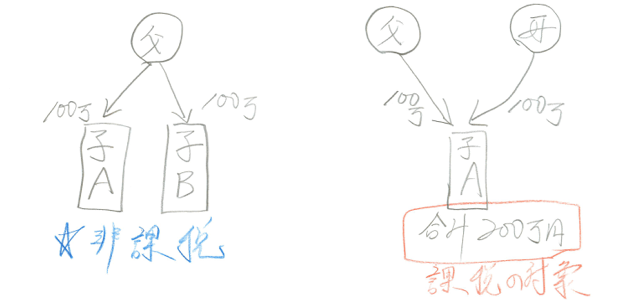

暦年贈与は、塵も積もれば山となる方式です。

それに対して「相続時精算課税制度を利用した贈与」は、

一気にドカ~ンと多額の財産を贈与することができます。

また、来年(平成27年1月)以降は、「相続時精算課税制度を利用した贈与」を利用できる対象者の幅が広がります。

「相続時精算課税制度を利用した贈与」を利用できるのは、贈与者(財産をあげる人)が、贈与をした年の1月1日時点で65歳以上(平成27年1月以降は、贈与をした年の1月1日時点で60歳以上)で、受贈者(財産を受け取る人)が贈与を受けた年の1月1日時点で20以上の推定相続人(平成27年1月以降は、贈与をした年の1月1日時点で20以上の推定相続人又はその孫)に対して行う贈与です。

総額2,500万円までの贈与が非課税で行える贈与です(例えば、今年1,500万贈与したら、残りの1,000万円を翌年に贈与することもできます)。

2,500万円を超える部分は一律20%の贈与税を支払うだけで済みます。

- 従って、富裕層にとっては、かなり相続税を節税できる可能性があります。

相続時に加算される財産の価額は、贈与時の時価で計算します。

- 例えば、今日2,500万円の価値がある不動産を贈与された場合、相続時に当該不動産の価値が3500万円になっていても、相続財産としての価額は2500万円で計算されますので、1000万円相続財産が減ることになり、その限りでは相続税の節税が期待できます。

- その反面・・

- 例えば、今日2,500万円の価値がある不動産を贈与された場合、相続時に当該不動産の価値が1500万円になっていても、相続財産としての価額は2500万円で計算されますので、1000万円相続財産が増えることになり、その限りでは相続税の負担が大きくなる可能性もあります。

- バブル崩壊後の不動産の価額は、下落傾向にあります。従って不動産を贈与した場合に贈与時よりも相続時に不動産価格が下落している危険性がありますが、これも考えようで、当該不動産が賃貸物件のように収益を生む不動産の場合、贈与された時から、相続が開始されるまでの間の賃料の総額が、不動産の下落価額を上回っていれば、それはそれで得をするという計算もできます。

- 従って、この「相続時精算課税制度を利用した贈与」によって不動産を贈与する場合には、賃貸物件などの収益物件を生前に贈与したい場合などには有効な手段でしょうが、一般の居住用不動産の場合には慎重な検討が必要となります。

- つまり・・・世の中がインフレになった場合には、とても有効に相続税を節税できる可能性がありますが、デフレになった場合には、節税効果はありません。

現金を生前贈与した場合に、相続が開始されるまでにそれを全て使い切ってしまった場合、相続税が支払えなくなることも考えられます

ということで・・・

「相続時精算課税制度を利用した贈与」

をうまく使って節税に役立てて下さいね。

高峰司法書士事務所へのメールはこちらから

今日の一言

「何とかと、ハサミはうまく、つかうべし」

今日の一曲

謎のストリートミュージシャン

Bryson Andres

来年(平成27年)より、相続税が改正されます

来年(平成27年)より、相続税が改正されます

「失敗は成功の母」

「失敗は成功の母」

国が所管する各省のホームページは、

国が所管する各省のホームページは、