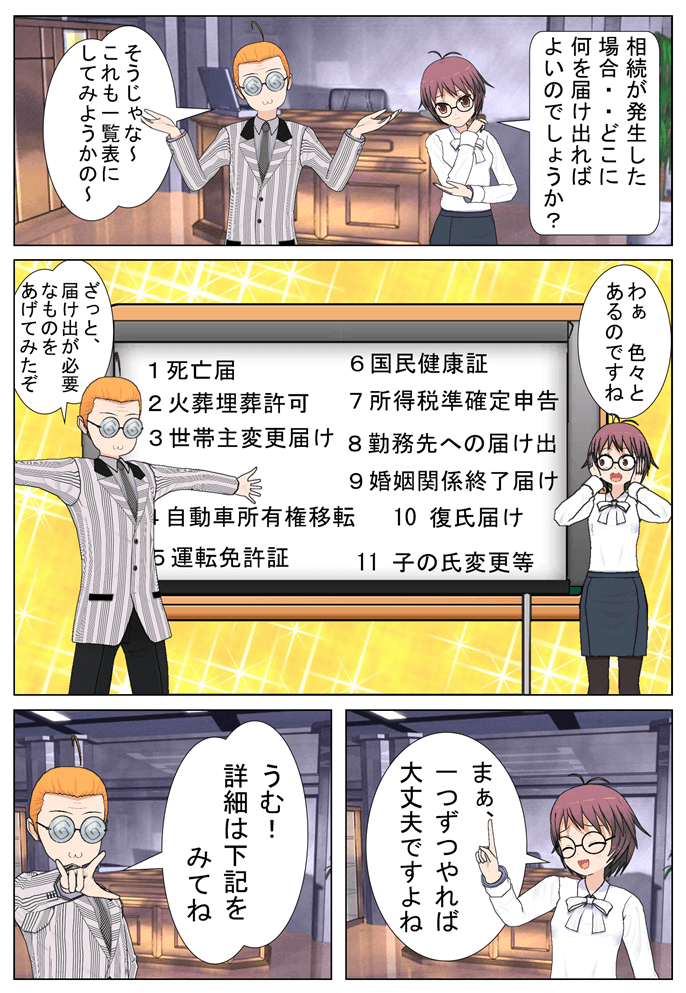

相続が開始した場合にどこに何を届け出れば良いのでしょうか?

相続が開始した場合に、色々と届け出る必要があります。

それらを一覧表にしてみましたので、ご参照ください。

必ず必要な届け出

| 届け出の種類 | 期限 | 提出先等 | その他 |

|---|---|---|---|

| 死亡届け | 7日以内(厳守) | 市区町村役場 | 時間外の受付は要確認 |

| 火葬埋葬許可申請 | 7日以内 | 市区町村役場 | 時間外の受付は要確認 |

| 世帯主変更届 | 14日以内 | 市区町村役場 | 世帯主が死亡の場合に必要 |

| 自動車の所有権移転 | 15日以内 | 陸運局事務所 | |

| 運転免許証の返却 | 速やかに | 最寄りの警察署へ | |

| 国民健康保険証 | 速やかに | 市区町村役場で変更の書き換え/td> | |

| 所得税準確定申告 | 4ヶ月以内 | 死亡した住所地を管轄する税務署 |

在職中の場合

| 届け出の種類 | 期限 | 提出先等 | その他 |

|---|---|---|---|

| 死亡退職届出・健康保険証の返却 | 速やかに | 勤務先へ | 在職中の場合 |

必要があるとき

| 届け出の種類 | 期限 | 提出先等 | その他 |

|---|---|---|---|

| 復氏届け | 速やかに | 市区町村役場 | 配偶者の死亡後、旧姓に戻りたいとき |

| 婚姻関係終了届け | 速やかに | 市区町村役場 | 配偶者の死亡後、配偶者側の親族との婚族関係を終了させたいとき |

| 子の氏変更許可申請 | 速やかに | 子の住所地の管轄家庭裁判所 | 配偶者の死亡後、子の姓と戸籍をかえたいとき |

・・・と言う訳で・・・

色々と大変な時期ですが、一つ一つ忘れずに届け出をしておいてくださいね。

高峰司法書士事務所へのメールはこちらから