「民事再生」とは

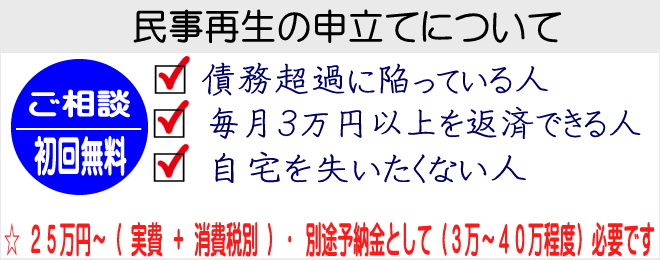

民事再生は支払い不能状態(債務超過)に陥る可能性がある場合に、債権者に「ある一定の金額を免除してもらう」という手続きです。

民事再生のメリット

借金を大幅に圧縮できます

支払い不能に陥る前に手続きができる(自己破産をしなくても済む)

持ち家を手放さずに借金を完済できる可能性がある。

毎月の支払い可能金額がはっきりとしていますので、無理のない返済を行う事が可能となります。

一定期間内(約3年)で借金を完済できます。

毎月支払うこともできますし、3ヶ月ごとに支払うこともできます。

2年半以上しっかりと支払いを行っていて、その後支払いが困難になったときに、それ以後の支払いを免除してくれる可能性があります。

民事再生のデメリット

信用情報機関(俗称 ブラックリスト)に登録されます。

民事再生の申し立てを本人で行なうことは困難であり、司法書士か弁護士に依頼をして処理をする必要があること

手続きが認められなければ、自己破産に移行される場合があります。

総債権額の過半数の債権者が民事再生の再生計画案に反対をした場合には、民事再生ができなくなることがあります(給与所得者民事再生を除く)。

免除された後の借金の返済につき、本当にそれが返済可能であるか否かの判断が厳しいため、場合によっては実行可能性に問題ありとして民事再生ができないことがあります。

高峰事務所へ民事再生を依頼する人のメリット

親切で、丁寧な対応を心がけています。

民事再生に関する経験が豊富で、住宅を残すための民事再生にも積極的に取り組んでいます。

事件受任中は、相談無料で対応します。

事件終了後も、依頼された事件に関するご質問は何時でも無料で対応します。

司法書士の費用等について事前にしっかりとご説明いたします。

司法書士の費用等について法律扶助を利用できます。

司法書士の費用等について分割にも応じています。

高峰事務所へ民事再生を依頼する人のデメリット

ご依頼者の実情を真剣に検討しますので、

「依頼者ができること」

と

「依頼者ができないこと」

をしっかりと考えます。

そのため、場合によっては、

依頼者が民事再生をご希望されても、民事再生はできないと判断することもあります。

司法書士に依頼するため、司法書士への報酬が発生します

住宅について

住宅ローンが残っている場合は、「住宅ローンを除く債務総額が5000万円以下」であり、「将来において一定の収入を得ることができる」と見込まれる方であればどなたでも手続きが可能です。

また、収入に応じて借金を3年以内で無理なく完済できるように返済計画を立てますので、手続き後は経済的にも安心した生活を送ることができます。

※ 契約時の詳細や取引年数などにより異なります

相談のご予約メールフォームはこちら

まずは,ご相談の予約からはじめましょう